IMPORTAÇÃO: Definição

Segundo o Wikipedia, Importação é o processo comercial e fiscal que consiste em trazer um bem, que pode ser um produto ou um serviço, do exterior para o país de referência. O procedimento deve ser efetuado via nacionalização do produto ou serviço, que ocorre a partir de procedimentos burocráticos ligados à Receita do país de destino, bem como da alfândega, durante o descarregamento e entrega, que pode se dar por via aérea, marítima, rodoviária ou ferroviária. Quando mais de um tipo de transporte é utilizado para entrega, chamamos de transporte multimodal.

IMPORTAÇÃO: Processo no Brasil

Segundo o Wikipedia, Importação é o processo comercial e fiscal que consiste em trazer um bem, que pode ser um produto ou um serviço, do exterior para o país de referência. O procedimento deve ser efetuado via nacionalização do produto ou serviço, que ocorre a partir de procedimentos burocráticos ligados à Receita do país de destino, bem como da alfândega, durante o descarregamento e entrega, que pode se dar por via aérea, marítima, rodoviária ou ferroviária. Quando mais de um tipo de transporte é utilizado para entrega, chamamos de transporte multimodal.

IMPORTAÇÃO: Processo no Brasil

Toda pessoa jurídica que promova a importação de mercadorias de procedência estrangeira, mesmo que em caráter eventual, está obrigada a emissão da Nota Fiscal de entrada contendo todos os custos pertinentes à importação. O ICMS deve ser pago até o momento do desembaraço aduaneiro. A Base de Cálculo do ICMS é o valor constante do documento de importação, convertido em moeda corrente nacional a taxa cambial do dia da ocorrência do fato gerador, acrescido do valor do Imposto de Importação, IPI, IOF e das despesas aduaneiras verificadas ate a saída da mercadoria da repartição alfandegária, e o próprio ICMS.

De acordo artigo 1.º, inciso XI da Lei n.º 11001 de 22/12/2001 e o item 2.3 do Comunicado CAT n.º 68 de 26/12/2001, além dos valores que já integravam a Base de Cálculo do ICMS (valor CIF, IPI, II, IOF e demais despesas aduaneiras), deverá ser acrescido o valor do ICMS em sua própria Base de Cálculo, sendo o cálculo realizado "por dentro" também nas importações. Para calcular o valor do ICMS deverá dividir a Base de Cálculo do ICMS antes de computado o ICMS por 0,88 (se a alíquota do ICMS corresponder a 12%, ou seja 1 - 0,12), 0,82 (se a alíquota corresponder a 18%, ou seja 1 – 0,18) ou 0,75 (se a alíquota

corresponder a 25%, ou seja 1 – 0,25). Do valor apurado, aplicar a alíquota do ICMS.

Por exemplo:

Valor CIF da mercadoria: R$ 80.000,00

(+) II ...........................R$ 16.000,00

(+) IPI .........................R$ 9.600,00

Valor total......................R$ 105.600,00

Base de Cálculo do ICMS....... R$ 105.600,00 / 0,82 = R$ 128.780,49

Valor do ICMS ......................R$ 128.780,49 X 18% = R$ 23.180,49

Deve ser informada na Nota Fiscal, além dos demais dados, o número e a datada D.I. (Declaração de Importação). O fato gerador do IPI é o desembaraço aduaneiro da mercadoria ou produto e o imposto deve ser pago até o momento do despacho aduaneiro.

A Base de Cálculo é o valor que servir ou que servirá de base para o cálculo dos tributos aduaneiros por ocasião do despacho de importação, acrescidos do montante desses tributos e dos encargos cambiais efetivamente pagos pelo importador.

NATUREZA DA OPERAÇÃO: IMPORTAÇÃO

CFOP: 3.101 (Compra para industrialização).

3.102 (Compra para Comercialização).

3.551 (Compra para Ativo Imobilizado).

3.553 (Devolução de Ativo Imobilizado)

3.556 (Compra de material para Uso e Consumo).

3.949 (Outras Entradas).

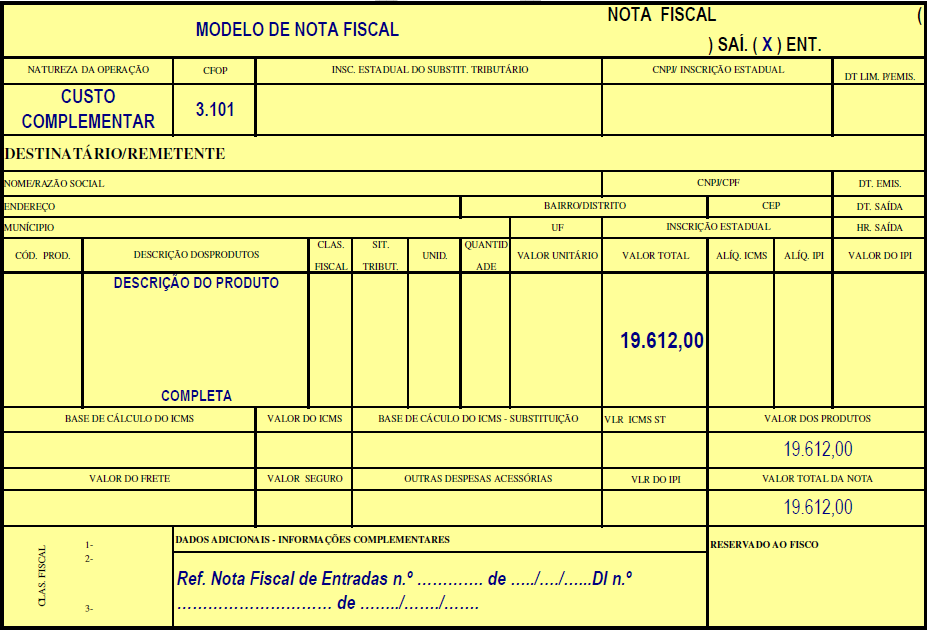

EMISSÃO DA NOTA FISCAL COMPLEMENTAR.: Deverá ser emitida Nota Fiscal complementar sem destaque dos impostos referente todas as despesas pós-desembaraços tais como despesas com armazenagem, taxa SISCOMEX, fretes e comissões do despachante.

IMPORTAÇÃO Procedimentos Adotados - Parte II

1. INTRODUÇÃO:

Nesta Matéria daremos continuidade quanto aos procedimentos adotados pelo contribuinte paulista na emissão da nota fiscal eletrônica e demais indicações previstas na legislação para a operação de importação.

Com o Advento do Protocolo ICMS 85/2010, tornou-se obrigatória a emissão da nota fiscal eletrônica (modelo 55) nas operações com o comércio exterior, sendo importação e exportação.

O artigo 137 do RICMS/SP trouxe duas disposições com relação ao transporte da mercadoria importada, a possibilidade de emissão única ou emissão parcelada quando a mercadoria não for transportada de uma só vez.

Na hipótese em que a mercadoria for transportada de uma só vez, o transporte será acobertado pelo documento de desembaraço e pela Nota Fiscal;

Na remessa parcelada, a primeira parcela será transportada com a Nota Fiscal relativa à totalidade da mercadoria, na qual constará a expressão "Primeira Remessa", e com o documento de desembaraço; cada posterior remessa será acompanhada de Nota Fiscal, na qual, além dos demais requisitos, serão indicados:

a) o número de ordem e a data do documento de desembaraço;

b) a identificação da repartição onde se tiver processado o desembaraço;

c) o número de ordem, a série e a data da emissão da Nota Fiscal relativa à totalidade da mercadoria;

d) o valor total da mercadoria importada;

e) o valor do imposto, se devido, bem como a identificação da respectiva guia de recolhimentos especiais e da correspondente guia de recolhimentos especiais, quando for o caso, podendo esta, a partir da segunda remessa, ser substituída por cópia reprográfica autenticada;

Se a operação estiver desonerada do imposto em virtude de isenção ou não-incidência, bem como no caso de diferimento, suspensão ou outro motivo previsto na legislação, o transporte da mercadoria deverá ser acompanhado, além da Nota Fiscal e do documento de desembaraço, quando exigidos, da Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS, que obedecerá ao modelo contido no Anexo/Modelos e será emitida de acordo com disciplina estabelecida pela Secretaria da Fazenda.

O entendimento desta Consultoria quanto aos Códigos Fiscais que serão utilizados são os seguintes:

- para a nota fiscal geral o CFOP 3101, 3.102, de acordo com a finalidade da mercadoria;

- para as demais notas fiscais será utilizado o CFOP 3.949, observadas as disposições com relação ao preenchimento e validações dos sistema emissor da NF-e, conforme Nota Técnica 004/2011 e Resposta à Consulta Tributária 7.598/1975.

3. NOTA FISCAL COMPLEMENTAR:

Nos termos do artigo 137 inciso IV do RICMS/SP, além da nota fiscal de importação que contempla todos os valores dos impostos recolhidos no momento do desembaraço, será emitida a nota fiscal complementar do valor conhecido como custo final da importação e sendo ele superior ao valor consignado no documento fiscal, será emitida nota fiscal, no valor complementar, na qual constarão:

a) todos os demais elementos componentes do custo;

b) remissão ao documento fiscal emitido por ocasião da entrada da mercadoria;

A nota fiscal complementar será emitida sem destaque do imposto.

A escrituração da Nota Fiscal do valor complementar, além do lançamento normal no livro Registro de Entradas, terá seu número de ordem anotado na coluna "Observações", na linha correspondente ao lançamento do documento fiscal emitido por ocasião da entrada da mercadoria no estabelecimento.

4. EMISSÃO PARA ESTRANGEIRO COM ENDEREÇO NO PAÍS

O entendimento da Consultoria com relação às operações efetuadas pelo contribuinte paulista para pessoas físicas estrangeiras não residentes no país, a utilização do CFOP de operação interna, porém nos campos "Estado, País e Município" será indicada a sigla "EX", para que os campos CNPJ e CPF não tenham preenchimento e a nf-e não apresente rejeição.

O Setor Consultivo da SEFAZ/SP indicou através da "Resposta à Consulta 47/2011" entendimento em relação às operações efetuadas pelos hotéis que tem consumidores residentes em outras UFs, será considerado uma operação interna.

5. SIMPLES NACIONAL

No momento do desembaraço da importação o ICMS será pago pelo contribuinte optante Simples Nacional ( tratamento diferenciado e favorecido conforme LC 123/2006) de acordo com as alíquotas internas previstas nos artigos 52 à 55 do RICMS/SP, em separado do PGDAS-D, na GARE ICMS ou em GNRE.

A nota fiscal será emitida com destaque do imposto, de acordo com a Resolução CGSN 94/2011, a qual disciplinou algumas hipóteses que o contribuinte optante Simples Nacional deverá emitir a nota fiscal eletrônica com destaque do imposto, por mais que este contribuinte esteja vedado da apropriação do crédito do ICMS.

(art. 57, §§ 6º e 7º da Resolução CGSN nº 94/2011).

"§ 6º Ressalvado o disposto no § 4º, na hipótese de emissão de documento fiscal de ENTRADA relativo à operação ou prestação prevista no inciso XIII do § 1º do art. 13 da Lei Complementar nº 123, de 2006, a ME ou a EPP fará a indicação da base de cálculo e do ICMS porventura devido no campo "Informações Complementares" ou, em sua falta, no corpo do documento, observado o disposto no art. 63. (Lei Complementar nº 123, de 2006, art. 26, inciso I e § 4º)

§ 7º Na hipótese de emissão de NOTA FISCAL ELETRÔNICA (NFE), modelo 55, não se aplicará o disposto nos §§ 5º e 6º, devendo a base de cálculo e o ICMS porventura devido ser indicados nos campos próprios , conforme estabelecido em manual de especificações e critérios técnicos da NF-e, baixado nos termos do Ajuste SINIEF que instituiu o referido documento eletrônico. ( Lei Complementar nº 123, de 2006, art. 26, inciso I e § 4º)."

O código da situação tributária pelo Simples Nacional (CSOSN) para esta hipótese será 900:

Fonte: IMPORTAÇÃO: Procedimentos

Fonte: Programa Portal Único de Comércio Exterior

Fonte: Entenda o processo de Importação no Brasil

Fonte: Flow Diagram about Import Process (Inglês)

Fonte: Fluxograma que sistematiza o processo para a importação de mercadorias ou bens para o Brasil (Destacando as fases administrativa e fiscal - Aduaneira).

Fonte: Relação Dos Órgãos Anuentes No Licenciamento Das Importações

Fonte: Entenda o processo de Importação no Brasil

Fonte: Flow Diagram about Import Process (Inglês)

Fonte: Fluxograma que sistematiza o processo para a importação de mercadorias ou bens para o Brasil (Destacando as fases administrativa e fiscal - Aduaneira).

Fonte: Relação Dos Órgãos Anuentes No Licenciamento Das Importações

Nenhum comentário:

Postar um comentário

Observação: somente um membro deste blog pode postar um comentário.